VSME

Rådgivning

Klimaaftryk

EU-projekt

VSME-standarden forklaret: Et dybdegående overblik over basismodulet og det udvidede modul

18. feb. 2026

ESG-rapportering (VSME) er i dag blevet en central del af mange virksomheders virkelighed. Små og mellemstore virksomheder møder i stigende grad krav om ESG-data fra kunder, banker og samarbejdspartnere. VSME er udviklet som et praktisk og konkret svar på disse krav og giver virksomheder et fælles udgangspunkt for struktureret bæredygtighedsrapportering.

VSME er baseret på den meget omtalte og anerkendte EU bæredygtighedsrapporteringsstandard Corporate Sustainability Reporting Standard (CSRD). Det er designet til at samle ESG-indsatsen ét sted, skabe overblik og sikre, at bæredygtighedsarbejdet understøtter virksomhedens overordnede strategi. VSME er opbygget i to moduler, der tilsammen understøtter virksomheder i et struktureret og fleksibelt grundlag for bæredygtighedsrapportering.

De to moduler i VSME-rapportering

Basismodulet

Basismodulet udgør fundamentet og indeholder de mest centrale ESG oplysningskrav, som langt de fleste virksomheder møder fra kunder, banker og samarbejdspartnere. Det giver et samlet overblik over klima, miljø, medarbejderforhold og ansvarlig forretningsadfærd.

Det udvidede modul

Det udvidede modul bygger videre på basismodulet og går mere i dybden med strategi, mål, risici og governance. Modulet er relevant for virksomheder, der ønsker at arbejde mere systematisk med bæredygtighed eller som oplever øgede krav fra interessenter. Samlet set gør de to moduler det muligt at samle alle ESG-indsatser ét sted og arbejde struktureret med bæredygtighed i takt med virksomhedens udvikling.

Basismodulet i VSME: Hvad der skal rapporteres

Basismodulet i VSME er opbygget omkring konkrete og velafgrænsede datapunkter, som tilsammen giver et retvisende billede af virksomhedens ESG-profil. Formålet er ikke at skabe kompleks rapportering, men at sikre konsistens, gennemsigtighed og sammenlignelighed. Samtidig tillader Basismodulet, at virksomheden kan starte deres ESG-rejse ud fra et stærkt udgangspunkt uden at skulle allokere for mange ressourcer til rapporteringsbyrde og intern kommunikation.

Nedenfor uddybes, hvad der ligger bag hvert oplysningskrav i praksis. Informationerne er baseret på Erhvervsstyrelsens anbefalinger.

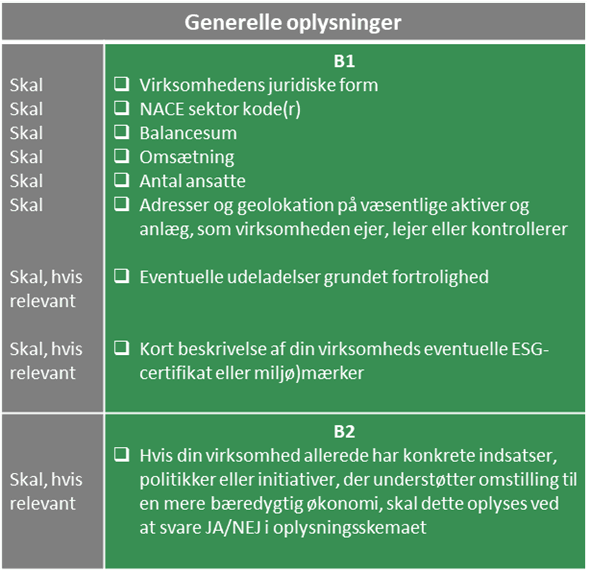

B1 - Grundlag for udarbejdelse

Dette oplysningskrav fastlægger rammerne for hele rapporteringen. Her rapporteres grundlæggende virksomhedsoplysninger som juridisk form, brancheklassifikation, økonomiske nøgletal og antal ansatte (se alle datapunkter i billeder nedenunder). Derudover indgår oplysninger om virksomhedens væsentlige aktiver og deres geografiske placering.

Formålet er at skabe kontekst for ESG-data og sikre, at interessenter forstår virksomhedens størrelse, struktur og geografiske aftryk. Eventuelle udeladelser som følge af fortrolighed skal tydeligt angives, ligesom eksisterende ESG-certificeringer eller miljømærker kan beskrives, hvis relevant.

B2 - Praksisser, politikker og fremtidige initiativer for omstilling til en mere bæredygtig økonomi

Datapunktet afdækker, om virksomheden arbejder med konkrete bæredygtighedstiltag eller har fastlagte politikker for området. Svaret gives som en ja- eller nej-tilkendegivelse.

Hvis virksomheden har igangværende initiativer, forventes det, at disse kort beskrives. Det kan f.eks. være energieffektivisering, sociale tiltag eller ansvarlig indkøbspraksis. Fokus er på retning frem for detaljer.

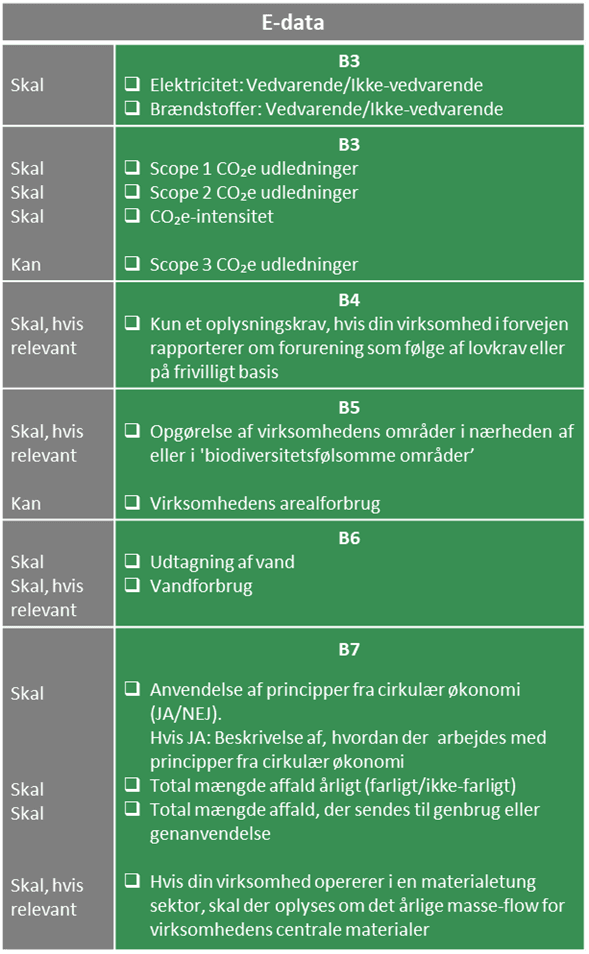

B3 - Energi og drivhusgasemissioner

Dette er et af de mest centrale oplysningskrav i basismodulet. Her rapporteres virksomhedens energiforbrug fordelt på elektricitet og brændstoffer samt om energien stammer fra vedvarende eller ikke vedvarende kilder.

Derudover opgøres CO2-udledninger i scope 1 og scope 2 samt CO2e-intensitet. Formålet er at give et klart billede af virksomhedens direkte og indirekte klimabelastning.

B4 - Forurening af luft, vand og jord

Dette oplysningskrav er kun relevant for virksomheder, der allerede rapporterer om forurening som følge af lovkrav eller frivillige ordninger. Datapunktet er derfor begrænset i omfang og fokuserer på eksisterende rapportering frem for nye målinger.

Formålet er at sikre, at væsentlig forurening ikke udelades, hvor den allerede er kendt og dokumenteret.

B5 - Biodiversitet

Her vurderes virksomhedens fysiske placering i forhold til biodiversitetsfølsomme områder. Datapunkterne omfatter, at det vurderes om virksomheden opererer i eller i umiddelbar nærhed af områder med særlig naturværdi.

Derudover kan virksomhedens samlede arealforbrug indgå, hvis det er relevant. Oplysningskravet har fokus på potentiel påvirkning frem for detaljerede naturanalyser.

B6 - Vand

Dette oplysningskrav omhandler virksomhedens brug af vandressourcer. Datapunkterne dækker både vandindvinding og samlet vandforbrug, hvis det er relevant for virksomhedens aktiviteter.

Formålet er at identificere, om virksomheden har et væsentligt vandaftryk, særligt i vandstressede områder eller i produktionstunge processer.

B7 - Ressourceforbrug, cirkulær økonomi og affaldshåndtering

Her rapporteres der på virksomhedens håndtering af materialer og affald. Datapunkterne omfatter et ja eller nej angivelse af, om virksomheden arbejder efter principper for cirkulær økonomi, samt en kort beskrivelse hvis svaret er ja.

Derudover oplyses den samlede mængde affald, opdelt i farligt og ikke-farligt affald, samt hvor stor en andel der genbruges eller genanvendes. For materialetunge virksomheder kan der også rapporteres om årlige materialestrømme.

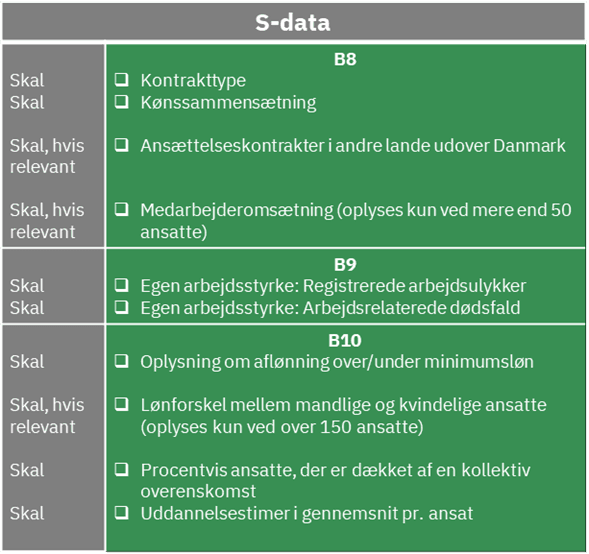

B8 - Egen arbejdsstyrke: Generelle karakteristika

Dette oplysningskrav giver et overblik over virksomhedens medarbejdere. Datapunkterne omfatter kontrakttyper, kønssammensætning og eventuelle ansættelser uden for Danmark.

Hvis virksomheden har mere end 50 ansatte, kan medarbejderomsætning også indgå. Formålet er at give indsigt i arbejdsstyrkens sammensætning og stabilitet.

B9 Egen arbejdsstyrke: Sundhed og sikkerhed

Her rapporteres der på arbejdsmiljø og sikkerhed. Datapunkterne omfatter registrerede arbejdsulykker samt eventuelle arbejdsrelaterede dødsfald.

Oplysningskravet er relativt snævert, men vigtigt, da det giver et klart billede af virksomhedens arbejdsmiljømæssige risici.

B10 Egen arbejdsstyrke: Vederlag, kollektive overenskomster og uddannelse

Dette oplysningskrav fokuserer på løn og kompetenceudvikling. Datapunkterne omfatter oplysninger om aflønning i forhold til overenskomstbestemt minimumsløn, andel af ansatte dækket af kollektive overenskomster samt gennemsnitligt antal uddannelsestimer pr. medarbejder.

Derudover kan lønforskelle mellem mænd og kvinder indgå for større virksomheder. Formålet er at belyse fair løn og investering i medarbejderudvikling.

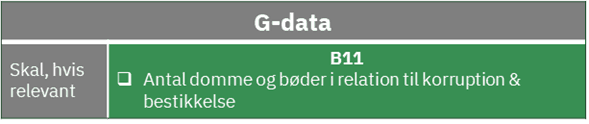

B11 - Domme og bøder for korruption og bestikkelse

Basismodulet afsluttes med et governance relateret oplysningskrav. Her rapporteres antallet af domme og bøder relateret til korruption og bestikkelse, hvis relevant.

Datapunktet fungerer som en transparensmekanisme og signalerer virksomhedens tilgang til ansvarlig forretningsadfærd.

Det udvidede modul i VSME

Det udvidede modul er ideelt for virksomheder med ESG-ambitioner, da det kobler bæredygtighed direkte til forretningsmodel, strategi, mål og risici og dermed gør ESG til en integreret del af kerneforretningen. Samtidig giver modulet et solidt beslutningsgrundlag og den nødvendige dokumentation til at skabe troværdighed over for kunder, investorer og andre interessenter. Hvor basismodulet skaber overblik og danner et godt udgangspunkt, går det udvidede modul i dybden med sammenhænge mellem forretning, klima, mennesker og governance.

Nedenfor gennemgås hvert oplysningskrav og de centrale datapunkter, der typisk indgår.

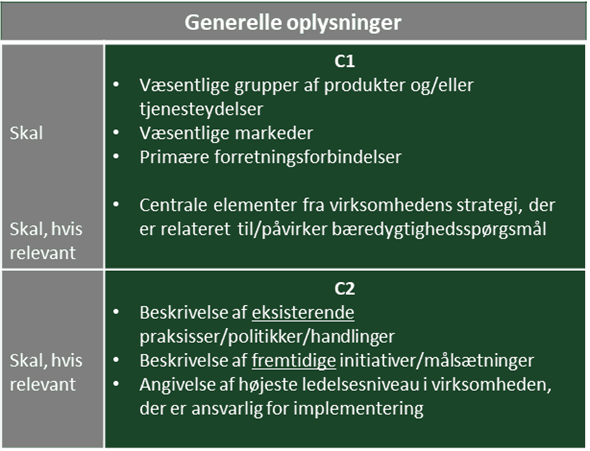

C1 Strategi: Forretningsmodel og bæredygtighedsrelaterede initiativer

Dette oplysningskrav fokuserer på sammenhængen mellem virksomhedens forretningsmodel og dens bæredygtighedsindsats. Datapunkterne omfatter væsentlige produkt- og tjenestekategorier, centrale markeder samt primære forretningsforbindelser.

Derudover beskrives de dele af virksomhedens strategi, som er direkte relateret til eller påvirker bæredygtighedsstrategien. Formålet er at vise, hvordan ESG er integreret i kerneforretningen frem for at være et sideløbende initiativ.

C2 - Beskrivelse af praksisser, politikker og fremtidige initiativer for omstilling til en mere bæredygtig økonomi

Her uddybes virksomhedens eksisterende praksisser, politikker og handlinger samt planlagte initiativer og målsætninger. Datapunkterne inkluderer også angivelse af, hvilket ledelsesniveau der har det overordnede ansvar for implementering.

Oplysningskravet har fokus på governance og forankring og giver indsigt i, hvordan bæredygtighed omsættes fra ambition til handling.

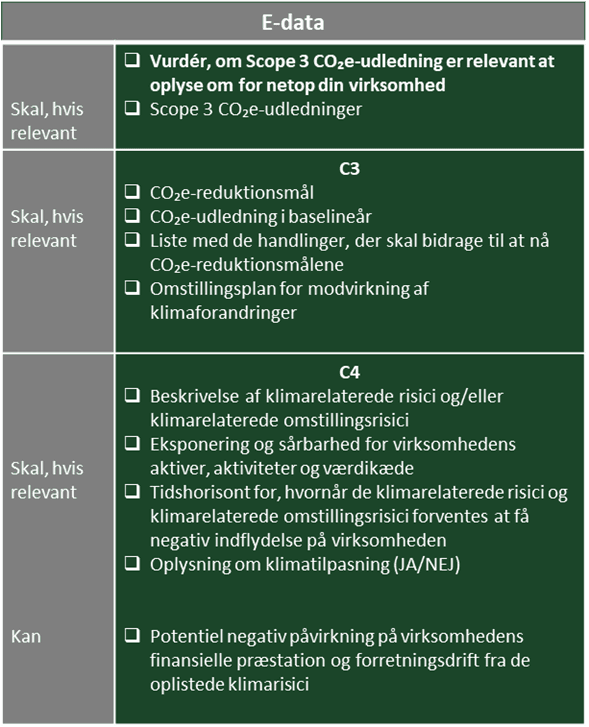

C3 - Mål for reduktion af drivhusgasemissioner og klimaomstilling

Dette afsnit omhandler bl.a. scope 3 emissioner, og at VSME-standarden fremsiger, at scope 3 er frivillig og kan inddrages, hvis det er relevant for virksomheden eller efterspørges af interessenter, hvilket gør det muligt at udvide klimabilledet uden at pålægge unødige rapporteringsbyrder. Scope 3-emissioner dækker de indirekte drivhusgasudledninger, som opstår i virksomhedens værdikæde, for eksempel fra indkøbte varer og tjenester, transport, brug af produkter og affald.

Dette afsnit handler også om virksomhedens klimamålsætninger. Datapunkterne omfatter konkrete CO2-reduktionsmål, fastlæggelse af et baselineår samt en oversigt over de handlinger, der skal bidrage til at nå målene.

Derudover kan der indgå en overordnet plan for klimaomstilling og håndtering af klimaforandringer. Fokus er på retning og systematik frem for fuld klimaregnskabskompleksitet.

C4 - Klimarisici

Her identificeres og beskrives klimarelaterede risici og omstillingsrisici, som kan påvirke virksomhedens aktiver, aktiviteter og værdikæde. Datapunkterne omfatter både eksponering, sårbarhed og forventet tidshorisont for påvirkning.

Der kan også indgå oplysninger om klimatilpasning samt en vurdering af potentielle finansielle og driftsmæssige konsekvenser. Oplysningskravet styrker forståelsen af, hvordan klima kan påvirke forretningens robusthed.

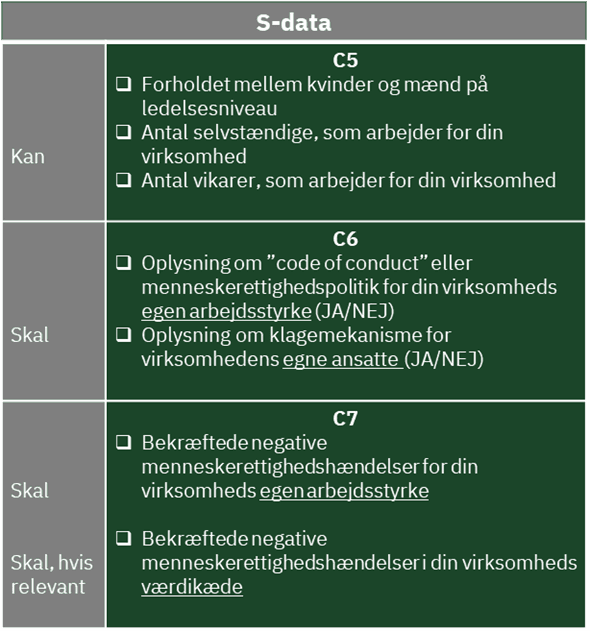

C5 - Supplerende generelle oplysninger om arbejdsstyrken

Oplysningskravet giver virksomheder med 50 eller flere ansatte mulighed for at uddybe de medarbejderrelaterede oplysninger i basismodulet. Datapunkterne kan blandt andet omfatte kønsfordeling på ledelsesniveau samt brug af selvstændige og vikarer.

Formålet er at give et mere nuanceret billede af arbejdsstyrkens sammensætning og organisering.

C6 Egen arbejdsstyrke: Menneskerettighedspolitikker og processer

Her rapporteres der på virksomhedens tilgang til menneskerettigheder for egen arbejdsstyrke. Datapunkterne omfatter, om virksomheden har en Code of Conduct eller menneskerettighedspolitik samt om der findes klagemekanismer for ansatte.

Oplysningskravet er ofte baseret på ja eller nej svar, men fungerer som en vigtig indikator for modenhed og ansvarlighed.

C7 - Alvorlige negative menneskerettighedshændelser

Dette oplysningskrav omhandler bekræftede alvorlige menneskerettighedshændelser. Datapunkterne dækker både hændelser relateret til egen arbejdsstyrke og til værdikæden, hvis relevant.

Formålet er at sikre transparens omkring væsentlige risici og faktiske hændelser.

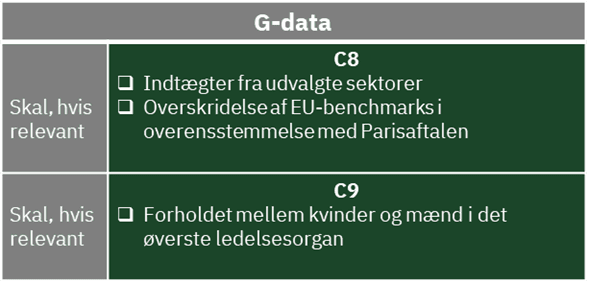

C8 - Indtægter fra udvalgte sektorer samt udelukkelse fra EU-referencebenchmarks

Her rapporteres der på, om virksomheden har indtægter fra specifikke aktiviteter eller sektorer, som kan have betydning i et bæredygtighedsperspektiv. Datapunkterne kan også omfatte forhold til EU-benchmarks og Parisaftalens målsætninger. Dette har til formål at angive, om virksomheden har aktiviteter inden for kontroversielle våben, tobak, fossile brændstoffer eller kemikalieproduktion.

Oplysningskravet er kun relevant for visse virksomheder, men bidrager til øget gennemsigtighed, hvor det er aktuelt.

C9 - Kønsfordeling i øverste ledelsesorgan

Det udvidede modul afsluttes med oplysninger om kønsfordelingen i virksomhedens øverste ledelsesorgan. Datapunktet giver indsigt i diversitet på ledelsesniveau og understøtter transparens omkring ledelsesstruktur.

VSME som strategisk styringsværktøj

Når VSME anvendes systematisk, fungerer standarden som et samlingspunkt for virksomhedens ESG-arbejde. Den hjælper med at skabe overblik, prioritere ressourcer og sikre, at bæredygtighedsinitiativer understøtter den overordnede organisatoriske strategi frem for at stå alene.

Kom i gang med VSME i samarbejde med Quantified Impacts

Hos Quantified Impacts er vi specialiseret i ESG-rådgivning og kan hjælpe jer videre med jeres arbejde med VSME-rapportering.

Vi tilbyder en værdifuld VSME-rapport med et simpelt setup, som hjælper virksomheder med at komme i gang, integrere ESG i hverdagen og opbygge interne kompetencer, hvis dette efterspørges.

Vi tilbyder en ESG-skabelon til dataindsamling, der gør det nemt og struktureret for virksomheder at komme i gang med ESG-rapportering. Skabelonen er direkte koblet til VSME-oplysningskravene og samler alle relevante ESG-data ét sted, så virksomheder får overblik, reducerer kompleksitet og kan arbejde mere strategisk og effektivt med deres bæredygtighedsindsats.

Vi tilbyder et setup til at få skabt en ESG-strategi, som integrerer sig i den overordnede virksomhedsstrategi. Samtidig vil ESG-strategien bestå af handlingsplan med målsætninger.

Vi tilbyder at virksomheder kan få oplæring i, hvordan VSME kan anvendes aktivt til branding, kommerciel værdi og håndtering af krav fra interessenter som kunder, banker og samarbejdspartnere.

I Quantified Impacts anser vi ikke blot VSME som en rapport, men et værktøj, der skaber værdi på tværs af forretningen uden at det skal ende med at blive en rapporteringsbyrde.